Les prêts garantis par l’Etat ou PGE sont des prêts accordés par des établissements de crédit et garantis au maximum à 90% par l’Etat. Le PGE est une des mesures gouvernementales qui a été instaurée en mars 2020 pour soutenir la trésorerie des entreprises affectées par les conséquences économiques de la crise sanitaire du COVID-19. Il devrait prendre fin au 30 juin 2021.

Il a été prorogé une deuxième fois au 30 juin 2022 (Arrêté du 19 janvier 2022) pour prendre en compte les conséquences économiques de la guerre russo-ukrainienne. Un accord de place signé entre le Ministère de l’Economie, des finances et de la Relance, la Banque de France et la Fédération Bancaire Française autorise le recours à la médiation du crédit pour restructurer certains PGE. Cet accord permet aux petites entreprises (TPE et PME avec un PGE d’un montant inférieur à 50 000 euros) aux difficultés avérées de reporter leurs premières échéances de remboursement de prêt de 6 mois – à compter de septembre 2022 – et de restructurer leurs prêts.

L’objectif de cet article est de présenter la situation actuelle du PGE et d’expliquer le cadre réglementaire qui a prévalu pour traiter les restructurations de PGE et les motivations du superviseur de limiter ce cadre réglementaire dans le temps.

1. Situation des Prêts Garantis par l’Etat

Le PGE concerne les entreprises de toute taille quelle que soit la forme juridique de l’entreprise à l’exception des établissements de crédit, des sociétés de financement et de certaines sociétés civiles immobilières. Ce prêt peut représenter jusqu’à 3 mois de chiffre d’affaires de l’année 2019 ou 2 ans de masse salariale pour les entreprises innovantes ou créées depuis le 1er janvier 2019. Après deux prorogations de la date de fin du PGE, il peut être débloqué jusqu’au 30 juin 2022 (Arrêté du 19 juin 2022). Les caractéristiques du PGE ont évolué depuis son lancement en mars 2020. La durée initiale du prêt était de 6 ans dont 1 an de différé de remboursement. Actuellement, l’amortissement peut être étalé entre 1 et 5 ans supplémentaires et un différé supplémentaire de 1 an. Les PME bénéficient d’un taux d’intérêt négocié auprès des banques entre 1% et 2,5% y compris la garantie de l’Etat (entre 0,25% et 0,50%).

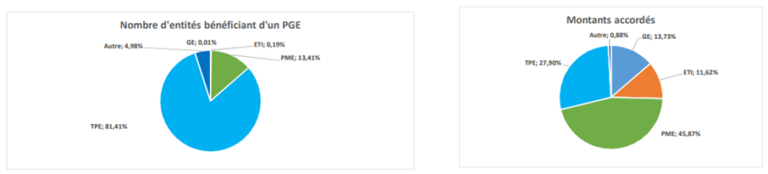

Les deux graphiques ci-dessous montrent la situation du PGE en France au 30 avril 2022. 5 mois après le lancement du dispositif du PGE, nous constatons une forte baisse du nombre de PGE souscrits et des montants souscrits. Le cumul du nombre et de l’encours PGE est devenu stable 1 an et demi après le lancement du dispositif.

Graphique 1 : Evolution du nombre d’entités et des montants de prêts accordés

Source : Banque de France (Suivi des entités bénéficiant d’un PGE au 30 avril 2022) – Ministère de l’Economie, des Finances et de la Relance, « Prêt Garanti par l’Etat : Situation au 30 avril 2022 »

Il est à noter que selon le rapport du Ministère de l’Economie, des Finances et de la Relance, les TPE et les PME représentent respectivement 81% et 13% de l’ensemble des entreprises. En termes de montants de prêts accordés, les TPE et les PME représentent respectivement 28% et 46%.

Graphique 2 : Nombre d’entités et montants de prêts accordés par taille

Source : Banque de France (Suivi des entités bénéficiant d’un PGE au 30 avril 2022)

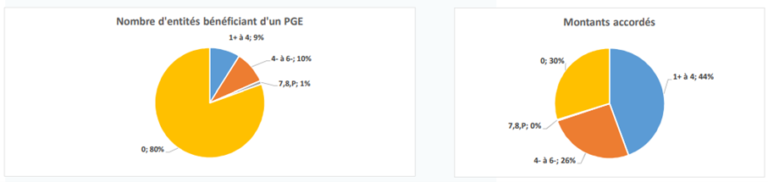

Le Graphique 3 montre qu’il y a 1% d’entreprises à risque avéré mais portant moins de 1% d’encours. L’essentiel de l’encours (74%) est porté par des entreprises très saines (89%).

0 : Pas d’information défavorable ; 1+ à 4 : De situation excellente à bonne ; 4- à 6 : De situation moins bonne à compromise ; 7 à 8 ; P : De situation très compromise à défaillante

Graphique 3 : Nombre d’entités et montants de prêts accordés par niveau de risque (Cote de crédit Banque de France)

Source : Banque de France (Suivi des entités bénéficiant d’un PGE au 30 avril 2022)

Depuis le 15 février 2022, les TPE et PME qui ont obtenu un PGE d’un montant inférieur à 50 000 euros ont la possibilité de restructurer leur prêt sans primes de risque uniquement si elles rencontrent des difficultés dans le remboursement de leurs échéances en 2022. Ces nouvelles restructurations ne pourront pas bénéficier de pause réglementaire sur leur classement éventuel dans la catégorie des emprunteurs en défauts.

2. Pause réglementaire pour ne pas accroitre le nombre d’entreprises en défaut dans le portefeuille des établissements de crédit

Pour soutenir les mesures législatives et non législatives (ou moratoire général sur les prêts) dans les pays de l’Union Européenne (UE), l’Autorité Bancaire Européenne (ABE) a considéré dans ses Guidelines du 2 décembre 2020 (EBA/GL/2020/15) que les mesures de moratoire général (suspension, réduction et report d’échéances) ne sont pas des mesures de forbearance ou des mesures de distressed restructuring. Cela a pour conséquence de ne pas classer en défaut les entreprises dont les prêts sont restructurés.

La restructuration de prêt ou forbearance signifie qu’un établissement de crédit accorde une concession (report, réduction ou suspension d’échéances de prêt) quand il identifie des difficultés réelles ou potentielles de remboursement du prêt. Dans la réglementation actuelle en vigueur, si la restructuration du prêt entraîne un taux de perte supérieur à 1%, l’emprunteur sera classé dans la catégorie des emprunteurs en défaut. Ce qui augmenterait le coût du risque pour les établissements de crédit.

Pour ne pas que des prêts soient classés en défaut au sens de la nouvelle définition du défaut, un moratoire général sur le remboursement des échéances de prêt doit remplir les conditions ci-dessous :

- Le moratoire est instauré pour répondre aux conséquences de la crise COVID-19

- Le moratoire est appliqué par plusieurs établissements de crédit

- Le moratoire cible une clientèle large (sectoriel, géographique…)

- Un même moratoire offre les mêmes conditions de restructuration des prêts

- Le moratoire peut changer le plan de remboursement du prêt mais pas les termes et conditions du prêt

Cette mesure réglementaire a été, pour l’instant, limitée dans le temps, c’est-à-dire au 31 mars 2021. Cela veut dire que les restructurations à venir ne connaitraient pas la pause réglementaire accordée aux banques pour ne pas classer certains prêts restructurés en défaut. En effet, plus la durée du report, de suspension et de réduction des échéances de prêt est longue, plus le risque est élevé que l’emprunteur rencontre des difficultés de remboursement. C’est pourquoi l’ABE a limité la durée de report, de suspension et de réduction des échéances de prêt à 9 mois. Cela permet également de ne pas transformer le besoin de trésorerie des entreprises en risque d’insolvabilité à moyen et long terme pour les banques.

En conclusion…

Le dispositif PGE a été un outil efficace pour résoudre le problème de trésorerie des entreprises dès le début de la crise sanitaire du COVID-19 en mars 2020. Ce dispositif gouvernemental a été accompagné par les autorités de régulation bancaires qui ont permis aux banques de ne pas classer systématiquement les prêts restructurés dans la catégorie des défauts. Ce traitement réglementaire et temporaire des PGE a permis de soutenir les entreprises sans augmenter l’exigence en fonds propres des banques.

La pause réglementaire étant terminé depuis le 31 mars 2021 et que nous vivons les conséquences de la guerre en Ukraine avec son corolaire d’inflation, il serait intéressant de suivre la capacité des entreprises à rembourser les prêts PGE et les conséquences des restructurations de prêts à venir en termes d’exigence en fonds propres pour les établissements de crédit.

un article rédigé par…

Lancine KOUKOUMA,

Responsable de la Practice Quant chez Quanteam