Les élections présidentielles françaises sont des événements suivis dans le monde entier et qui peuvent avoir un effet sur les marchés financiers.

Cet article a pour but de comparer les situations en 2017 et 2022 et de montrer de manière ludique l’impact sur la Value-at-risk ainsi que l’Expected Shortfall sur un portefeuille equity et un portefeuille forex. Les horizons temporels sont de 1 an dans les deux cas. Les niveaux de confiance choisis seront de 97.5% et 99%. La méthode historique sera utilisée et les vecteurs auront 206 scénarios.

1. Le portefeuille Equity

Considérons un portefeuille equity composé de 1 million de calls sur CAC 40 (strike : 120%, maturité : 1Y). Les conditions de marché de 2017 et 2022 seront utilisées mais seuls les chocs sur le spot equity seront considérés.

Nous utilisons un pricer Black-Scholes sur les cours de clôture dans la suite.

En 2017, le 1er tour a eu lieu le dimanche 23/04/2017 et le 2nd tour le dimanche 07/05/2017.

Au 25/04/2017, notre portefeuille vaut : 16 671 993,45 €

Après avoir calculé les rendements de notre sous-jacent, nous en déduisons le vecteur croissant des PnL pour chaque scénario historique. Vu les rendements historiques observés, notre analyse se fera sur la partie positive de la distribution. Nous obtenons le tableau suivant :

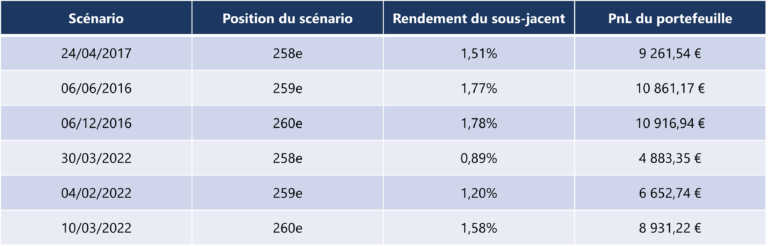

Le scénario du 24/04/2017 correspond à l’évolution du marché entre le vendredi 21/04/2017 et le lundi 24/04/2017, soit au moment du 1er tour des élections présidentielles. Ce scénario est le 2e scénario le plus positif de notre vecteur.

Nous faisons la même analyse sur les données de marché de 2022 (le portefeuille vaut cette fois-ci 176 408 276,88 € au 25/04/2022) pour obtenir le tableau suivant :

Contrairement à 2017, ni le scénario du 1er tour, ni le scénario du 2e tour ne viennent impacter les queues de notre vecteur. Au contraire, ces scénarios sont plutôt centraux (respectivement 147e et 73e scénario dans notre vecteur avec des rendements moindres).

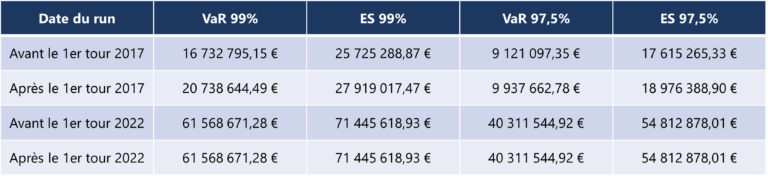

Grâce à ces 2 vecteurs, nous en déduisons les métriques suivantes :

Comme nous nous en doutions après le tableau synthétique des rendements, la VaR 99% augmente de presque 4 millions d’euros pour notre portefeuille après le 1er tour 2017. L’impact de l’ES 99% est plus faible et vaut 2,2 millions d’euros. Si on change le seuil de confiance, l’impact sur la VaR 97.5% est de 0,8 million d’euros contre 1 million d’euros pour l’ES 97.5% associée.

Dans la mesure où ni le 1er tour 2022 ni le 2nd tour 2022 n’impactent le vecteur, ni la VaR ni l’ES ne changent après les dernières élections, peu importe le seuil de confiance.

2. Le portefeuille Forex

Considérons un portefeuille forex composé de 1 million de calls sur EURUSD (strike : 1.1, maturité : 1Y). Les conditions de marché de 2017 et 2022 seront utilisées mais seuls les chocs sur le spot forex seront considérés.

Nous utilisons un pricer Garman-Kohlhagen sur les cours de clôture dans la suite.

Au 25/04/2017, notre portefeuille vaut : 88 268,20 €

Comme pour le portefeuille equity, nous calculons les rendements historiques afin d’en déduire le vecteur des PnL du portefeuille :

De même que pour le portefeuille equity, le scénario du 1er tour 2017 impacte directement la partie positive de notre distribution en se plaçant 258e scénario. Les scénarios de 2022 n’ont toujours pas d’effets en étant au milieu du vecteur (le 1er tour étant le scénario 195e et le 2e tour étant 95e).

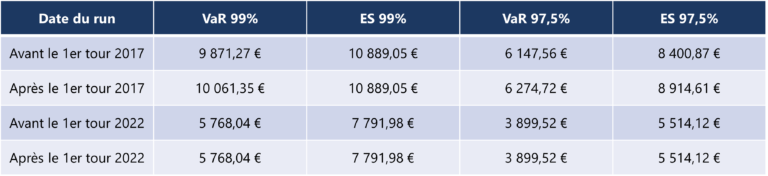

Nous en déduisons les métriques suivantes cette fois-ci :

Les VaR 99% et 97.5% augmentent après le 1er tour 2017 (de 200€ et 130€ respectivement). Comme le scénario du 24/04/2017 est placé 258e, l’ES 99% ne varie pas. Cependant, l’ES 97.5% augmente de 500€. En 2022, aucun impact en VaR ou en ES, à 99% comme à 97.5%, que cela soit après le 1er tour ou après le 2nd tour.

En conclusion…

Même si l’affiche des élections présidentielles françaises a été la même en 2017 et en 2022, les impacts sur les marchés financiers n’ont pas été comparables.

En 2017, le 1er tour a vu des évolutions de marché très positives, qui viennent directement modifier la queue de nos distributions. Le 2nd tour 2017, bien que positif (mais dans une moindre mesure) n’a pas d’effet visible aux niveaux de confiances 99% et 97.5%.

En 2022, les scénarios proches des 2 tours des élections sont plutôt centraux, n’impactent ni la queue négative ni la queue positive.

Nos résultats ont été obtenus sur des portefeuilles basiques avec des chocs simplistes (uniquement sur le spot, sans prise en compte des chocs de volatilité) mais nous aurions obtenus des résultats similaires sur des portefeuilles plus complexes : avec des plusieurs strikes et maturités différentes, avec plusieurs sous-jacents différents, avec d’autres produits vanilles ou des produits structurés … et en considérant les chocs sur toutes les market data.

J’ai d’ailleurs eu l’occasion d’observer ces mêmes impacts sur des portefeuilles réels au cours de mes différentes missions réalisées depuis 2017.

un article rédigé par…

Nicolas PANNIRSELVAME,

Consultant Manager, membre de la Practice Quant du Groupe Quanteam