Bâle IV poursuit la tendance amorcée par Bâle III en cherchant à améliorer la stabilité financière mondiale, en renforçant les exigences de fonds propres et en affinant les méthodes d’évaluation des risques bancaires.

Bâle IV cherche notamment à affiner les méthodes d’évaluation des risques et des coefficients de risque associés à différents types d’actifs pour les banques, afin que les RWA correspondent plus précisément au niveau de risque réel encouru.

1. Cadre Général

L’un des volets majeurs de Bâle IV concerne le risque de crédit. La nouvelle réglementation s’attache en effet à affiner la mesure des expositions nettes au risque de défaut de l’emprunteur – aussi bien en approche standard (SA : Standard Approach) qu’en modèle interne (IRB : Internal Rating Based approach).

Les banques peuvent utiliser leurs propres méthodes pour estimer le risque de crédit, mais elles doivent respecter certaines règles fixées par le comité de Bâle. Il existe deux principales façons de le faire : l’approche fondation (F-IRB : Foundation IRB) et l’approche avancée (A-IRB : Advanced IRB).

Les changements principaux incluent l’interdiction d’utiliser l’approche avancée pour certaines grandes entreprises et institutions financières, ainsi que l’introduction de nouveau seuils pour évaluer la probabilité de défaut et les pertes en cas de défaut.

Selon Bâle IV, les banques ne pourront plus utiliser l’approche avancée A-IRB pour évaluer le risque de crédit des grandes entreprises et des institutions financières avec un chiffre d’affaires supérieur à 500 millions d’euros. Elles pourront cependant toujours utiliser l’approche fondation F-IRB.

Le dernier aspect novateur du cadre Bâle IV, aussi bien dans la version théorisée par la BCBS que dans la version qui sera soumise au vote du Parlement Européen, est une profonde revue des exigences de solvabilité bancaire.

Ainsi, en plus de revoir profondément la manière dont les banques jaugent les risques auxquels elles sont confrontées, la réforme bâloise comprend deux mesures centrales attrayant à la solvabilité :

- D’une part, la réforme acte l’introduction d’un coussin de levier spécifique aux banques systémiques,

- D’autre part, Bâle IV acte l’introduction d’un seuil plancher de capital réglementaire, appelé Output Floor (OF), lequel limite les gains potentiels éventuellement générés par le recours aux méthodes internes à 72,5% des actifs pondérés totaux obtenus en méthode standard au plus haut niveau de consolidation de groupe. Quoique toujours en débat au Parlement Européen, les dernières propositions stabilisées de CRR3 (Capital Requirements Regulation) suggèrent une période tampon pour la mise en place de l’OF.

Concrètement, l’utilisation de l’Output Floor peut se traduire comme l’application du RWAfinal suivant par la banque :

RWAfinal_2030 = Max(RWA avant plancher , 72.5% * RWAstandard)

2. Secteur Retail

Le manque de sensibilité au risque est l’une des critiques adressées par le Comité de Bâle lui-même au dispositif actuel. L’objectif des nouvelles réformes est justement de surmonter cette faiblesse.

« Tenir compte de la sensibilité au risque sans pour autant complexifier la méthode standard, voilà le défi auquel le Comité a fait face. Pour le relever, il a choisi l’option de la granularité. Concrètement, le Comité estime que la méthode actuelle (héritée de Bâle II) n’associe pas un nombre suffisant de pondérations à certaines expositions, ce qui réduit la sensibilité au risque. La nouvelle méthode, quant à elle, augmente le nombre de pondérations pour beaucoup d’expositions (clientèle de détail, immobilier résidentiel, immobilier commercial…). »

Le niveau de granularité va notamment être revu pour la clientèle de détail (hors immobilier). Le tableau ci-dessous présente les différentes strates avec la pondération affectée. Actuellement la pondération est la même pour tous (75%).

La granularité accrue permet un renforcement de la sensibilité au risque. Cependant, concernant le secteur de l’immobilier (bien mis en avant par le Comité) une question se pose. Le Comité introduit en effet un nouveau critère de pondération basé sur le LTV[1]. Le caractère procyclique de ce ratio n’allant pas dans le sens du renforcement de la sensibilité au risque, ce choix peut s’avérer discutable.

Les leçons de la crise de 2007 n’ont peut-être pas été encore entièrement tirées. On se rappelle en effet que la crise était fortement corrélée au marché de l’immobilier américain. Le financement partie de ce marché reposait principalement sur la valeur des biens immobiliers, et non pas sur la solvabilité des acquéreurs… or le LTV renforce cette logique.

[1] LTV : Le Loan To Value est une notion appliquée dans le cadre d’un octroi de crédit immobilier. Le principe de la LTV consiste à rapporter le montant de l’emprunt au montant de l’actif financé. Ainsi, pour un actif valant 100000€, un crédit de 90000€ permettra d’afficher une LTV de 90%.

3. Corporate

Le comité de Bâle, désignant comme objectif d’augmenter la granularité et la sensibilité au risque à travers la nouvelle approche, va impacter les six segments d’activités à savoir les banques, la clientèle de détail, l’immobilier (résidentiel et commercial), les entreprises et les financements spécialisés. Les deux derniers vont connaitre les mises à jour suivantes :

- Les entreprises verront leurs pondérations être affinées ; une table de pondération plus granulaire a été élaborée. « Une pondération des risques particulière s’applique aux expositions sur les petites et moyennes entreprises (PME). En outre, l’approche standard révisée prévoit un traitement spécifique des expositions sur le financement de projets, d’objets et de produits de base. »

- Les organismes dits de financements spécialisés – dont les activités se focalisent sur la distribution de services et de contrats de crédits auprès de particuliers ou entreprises et qui proposent généralement des offres de crédit de type crédit à la consommation, crédit automobile et des formes de financement spécialisé aux entreprises (e.g. financement en leasing, solutions d’affacturage, etc.) – vont également voir leur approche être plus fine en fonction des expositions et du moment où le financement sera réalisé pour le financement de projet.

Différence entre financement de projets et financement d’entreprises

- Financement d’entreprises : ce qu’il faut prendre en considération

« Nous parlons de financement d’entreprises lorsque de nombreux projets regroupés au sein d’une même entité juridique sont financés. Il est ainsi délicat de distinguer les projets individuels les uns des autres. »

Les évaluations des projets comportant rarement des données telles que les dates de début ou de fin, celles-ci ne tiennent donc pas compte de l’aspect temporel. Les flux de trésorerie sont ainsi en théorie calculés à l’infini, les contrats étant constamment renégociés et les flux ainsi relativement instables.

L’entreprise est donc toujours le partenaire contractuel et porte l’ensemble du risque.

Lorsque les banques financent des entreprises, elles s’intéressent ainsi au flux de trésorerie global et non au flux de chaque projet. C’est ainsi la solvabilité de l’ensemble de l’entreprise qui est déterminante pour obtenir des financements externes.

- Le financement de projets peut offrir plus de transparence et de sécurité

À la différence du financement d’entreprises, « le financement par projet prend en compte les aspects temporels de chacun d’entre eux (et notamment les dates de début et de fin). Les contrats et les flux de trésorerie correspondants peuvent ainsi être contrôlés de manière détaillée et les différents modes de financement par l’emprunt calculés par rapport au flux de trésorerie de chaque projet. »

C’est la société de projet qui est le partenaire contractuel, et le risque porte sur celle-ci uniquement, les actifs et les actions de la société servant de garantie. Sauf exception, les sociétés mères ne peuvent donc être tenues pour responsables.

Comme la durée de chaque projet est la plupart du temps bien définie, on pourra alors négocier des contrats à long terme avec des flux de trésorerie stables garantis, permettant d’estimer le rendement réalisable de manière plutôt fiable.

4. Banque

Bâle IV inclut la mise en place des SCRA (Standardized Credit Risk Assessment) dans le contexte de notation des banques.

SCRA disponibles

L’ajout des SCRA (Standardized Credit Risk Assessment) dans le contexte de la notation des banques sous Bâle IV a pour objectif d’améliorer l’évaluation du risque de crédit. Ces SCRA sont des évaluations standardisées des risques de crédit pour certaines expositions bancaires. Ils visent à fournir une méthode plus précise et harmonisée pour évaluer le risque de crédit que les banques encourent dans leurs activités.

En incorporant les SCRA dans le processus de notation des banques, cela pourrait permettre une évaluation plus approfondie et plus uniforme du risque de crédit encouru par les banques pour des expositions spécifiques. Cela peut donc influencer la notation globale d’une banque en améliorant la précision de l’évaluation de son risque de crédit, ce qui pourrait entraîner des répercussions sur sa solidité financière perçue et sa capacité à emprunter sur les marchés.

SCRA non disponibles

Si les SCRA ne sont pas disponibles pour une banque spécifique, les autorités de régulation et les agences de notation peuvent recourir à d’autres méthodes d’évaluation du risque de crédit. Exemple d’actions possibles :

- Utilisation des données disponibles : Il est possible de se baser sur d’autres indicateurs et données disponibles pour évaluer le risque de crédit d’une banque. Cela peut inclure des données externes (notes des agences de notation), données financières, des ratios de solvabilité, des antécédents de remboursement de prêts, etc.

- Méthodes alternatives : Il est possible de se baser sur des modèles alternatifs ou des méthodologies d’évaluation du risque de crédit adaptées à des situations où les SCRA ne sont pas disponibles. Cela peut impliquer l’utilisation de modèles internes ou d’autres indicateurs de risque.

- Évaluation qualitative : En l’absence de données spécifiques, une évaluation qualitative plus approfondie peut être menée en examinant la gestion des risques de la banque, sa gouvernance, ses politiques de crédit, etc., pour estimer son niveau de risque.

- Analyse comparée : En dernier recours il est possible d’utiliser des comparaisons avec des banques similaires ou des standards du secteur pour évaluer le risque de crédit.

Dans l’ensemble, en l’absence de SCRA pour une banque particulière, d’autres méthodes et indicateurs peuvent être utilisés pour évaluer son risque de crédit et sa solidité financière. Cela permet de fournir une évaluation aussi précise que possible, même en l’absence de données spécifiques.

Dans les juridictions qui l’autorisent (comme les pays membres de l’UE) et en cas d’absence des SCRA, les banques pourront utiliser l’approche ECRA (External Credit Risk Assessment Approach). Cette approche inclut l’utilisation de notes externes issues des agences de notations dans l’évaluation et le calcul du risque sur les autres banques.

5. Equity

Les approches existantes

Il est essentiel que les expositions aux risques des banques soient soutenues par une base de capitaux de haute qualité. A ce jour, Les banques peuvent choisir entre deux grandes méthodologies pour calculer leurs exigences de fonds propres fondées sur le risque de crédit :

1. L’approche standardisée :

Les actifs pondérés en fonction des risques (RWA) sont calculés comme le produit des pondérations de risque standardisées et du montant de l’exposition. Pour déterminer les RWA dans l’approche standard pour certaines catégories d’expositions, dans les juridictions qui autorisent l’utilisation de notations externes à des fins réglementaires, les banques peuvent, comme point de départ, utiliser les évaluations d’institutions externes d’évaluation du crédit qui sont reconnues comme éligibles aux fins des fonds propres (comme S&P/Fitch/Moody’s).

2. L’approche basée sur les notations internes (IRB) :

Elle permet aux banques d’utiliser leur système de notation interne pour le risque de crédit, sous réserve de l’approbation explicite de l’autorité de contrôle de la banque.

Nouvelles approches

Concernant le segment Equity, Bâle IV propose trois nouvelles approches :

1. L’approche transparente (LTA : Look-through approach) : La LTA exige qu’une banque pondère les expositions sous-jacentes d’un fonds comme si ces expositions étaient détenues directement par la banque. Il s’agit de l’approche la plus granulaire et la plus sensible aux risques.

Cette approche ne peut être utilisée que lorsque les deux conditions suivantes sont satisfaites :

- Des informations suffisantes et fréquentes sont fournies à la banque concernant les expositions sous-jacentes du fonds.

- Et ces informations sont vérifiées par un tiers indépendant.

2. L’approche basée sur le mandat (MBA) : Cette approche de calcul du capital réglementaire peut être utilisée lorsque les conditions d’application du LTA ne sont pas remplies. En effet, dans le cadre du MBA, les banques peuvent utiliser les informations contenues dans le mandat d’un fonds ou dans les réglementations nationales régissant ces fonds d’investissement.

3. L’approche de repli (FBA : Fall-back approach) : Lorsque ni la LTA ni la MBA ne sont réalisables, les banques sont tenues d’appliquer le FBA. L’approche de repli applique une pondération de risque de 1250 % aux investissements en actions de la banque dans le fonds.

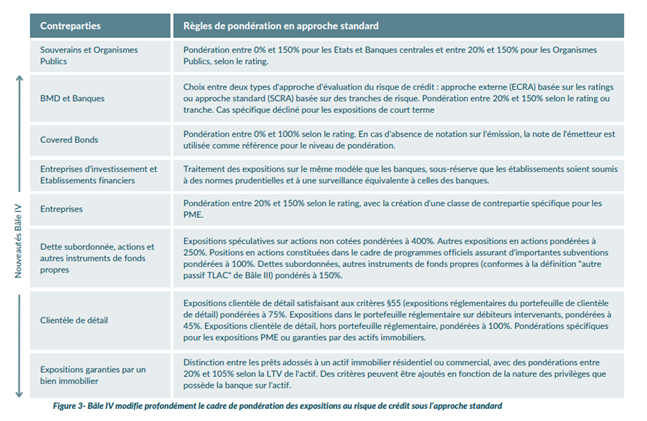

Dette subordonnée, actions et autres instruments de fonds propres

« Les expositions spéculatives sur actions non cotées sont définies comme des investissements en actions dans des sociétés non cotées qui sont investis à des fins de revente à court terme ou sont considérés comme du capital-risque ». Pour ce type d’expositions, les banques doivent attribuer une pondération de risque de 400 %.

Une pondération de risque de 250 % doit être appliquée à tous les autres titres de participation, à l’exception des titres de participations en actions constituées conformément à des programmes légaux nationaux qui auront un RWA de 100 %.

Les dettes subordonnées, autres instruments de fonds propres (conformes à la définition « autre passif TLAC (Total Loss Absorbing Capacity) » de Bâle III) seront pondérées à 150 %.

un article rédigé par…

Hassen ZOUAOUI,

Consultant chez Quanteam

Philippe JUREDIEU,

Chef de projet MOA chez Quanteam

Imad MEDDOUR,

Analyst de risques de marché chez Quanteam

Sami SAA,

Risk Data Analyst chez Quanteam

Dominique KOUNCHOU MAMBOU GUIADEM,

Market Risk et Product Control Analyst chez Quanteam

Didier JUREDIEU,

Consultant Manager chez Quanteam